Más allá de los productos financieros: una hoja de ruta hacia tu libertad económica.

Hace unos años, un cliente me dijo algo que me quedó grabado: «Pensaba que planificar mis finanzas era simplemente meter dinero en fondos de inversión cada mes». Y no le culpo. Es lo que le habían vendido durante años desde su banco.

La realidad es que la planificación financiera auténtica va mucho más allá de invertir. Es construir una estrategia integral que proteja lo que tienes, haga crecer tu patrimonio de forma inteligente y te prepare para lo que viene, tanto lo esperado como lo imprevisto.En esencia, la planificación financiera es trazar un mapa personalizado que te lleve desde donde estás hoy hasta donde quieres estar mañana, tomando decisiones informadas sobre tu dinero en cada etapa de tu vida.

Los cuatro pilares que sostienen tu futuro financiero

Imagina que tu vida financiera es una casa. Necesitas cimientos sólidos, paredes resistentes, un buen tejado y que todo esté construido de forma eficiente. Esos son los cuatro pilares de cualquier planificación que se tome en serio:

1. Protección: El paraguas que nunca quieres usar (pero necesitas tener)

Nadie planea tener un accidente, ponerse enfermo o fallecer prematuramente. Precisamente por eso la protección es el primer pilar. Hablamos de seguros de vida, de incapacidad, de salud… esas cosas que parecen aburridas hasta que las necesitas.

He visto familias enteras desestabilizarse económicamente porque «nunca encontraron el momento» de contratar un seguro adecuado. La protección no es rentable hasta que lo es todo.

2. Ahorro e Inversión: Hacer que tu dinero trabaje tanto como tú

Aquí es donde la mayoría pone toda su atención, y no está mal, pero debe ir en su sitio. Primero proteges, luego construyes.

El ahorro te da tranquilidad a corto plazo; la inversión te construye patrimonio a largo plazo. No se trata de elegir uno u otro, sino de encontrar el equilibrio correcto según tu momento vital. Un joven de 30 años no debería tener la misma estrategia que alguien a punto de jubilarse.

3. Fiscalidad: El gran olvidado que se come tu rentabilidad

Puedes tener la mejor cartera de inversión del mundo, pero si no optimizas tus impuestos, estás dejando dinero sobre la mesa. En España, donde la presión fiscal es considerable, entender cómo tributan tus inversiones puede marcar la diferencia entre cumplir tus objetivos o quedarte a medio camino.

No es evasión, es simple inteligencia fiscal: aprovechar las deducciones legales, elegir los vehículos de inversión más eficientes fiscalmente y planificar cuándo realizar operaciones. Eso cambia el juego.

4. Sucesión y Jubilación: Preparar el final del camino laboral

La jubilación no es un acantilado al que te lanzas de repente. Es una transición que se prepara con años de antelación. Y la sucesión patrimonial no es solo cosa de ricos: si tienes familia y algo que dejar, necesitas planificar cómo y a quién.

Estos temas incomodan porque nos recuerdan nuestra mortalidad, pero ignorarlos puede complicarle la vida a las personas que más quieres.

Las cuatro fases de una planificación financiera que funciona

Una buena planificación financiera no es un evento puntual. Es un proceso vivo que evoluciona contigo. Estas son las etapas por las que pasarás:

Análisis y diagnóstico: Saber dónde estás parado

No puedes trazar una ruta si no sabes tu punto de partida. Esta fase implica hacer un retrato honesto de tu situación actual: tus ingresos, tus gastos, tus deudas, tus activos, tu capacidad de ahorro, tu tolerancia al riesgo.

Muchas personas se saltan este paso y van directamente a «quiero invertir». Error. Es como intentar correr una maratón sin haber medido tu estado físico actual.

Definición de objetivos: Convertir sueños en números

¿Quieres jubilarte a los 60? ¿Comprar una segunda vivienda? ¿Pagar la universidad de tus hijos? Perfecto. Ahora vamos a ponerle cifras, plazos y prioridades a cada uno de esos deseos.

La magia está en pasar del «me gustaría» al «necesito X euros en Y años para conseguir Z». Eso hace que tus objetivos dejen de ser vaporosos y se conviertan en metas alcanzables.

Estrategia y ejecución: Del papel a la acción

Con el diagnóstico y los objetivos claros, diseñamos la estrategia: qué productos usar, cómo distribuir tu patrimonio, qué seguros contratar, cómo optimizar fiscalmente cada decisión.

Y entonces viene lo crucial: ejecutar. Porque la mejor estrategia del mundo no vale nada si se queda en un cajón.

Seguimiento y rebalanceo: Ajustar el rumbo cuando hace falta

La vida cambia. Los mercados cambian. Las leyes fiscales cambian. Tu familia puede crecer, tu trabajo puede evolucionar, tus prioridades se transforman.

Por eso, la planificación financiera exige revisiones periódicas. Al menos una vez al año deberías revisar si tu estrategia sigue alineada con tus objetivos o necesita ajustes. No es rigidez, es flexibilidad inteligente.

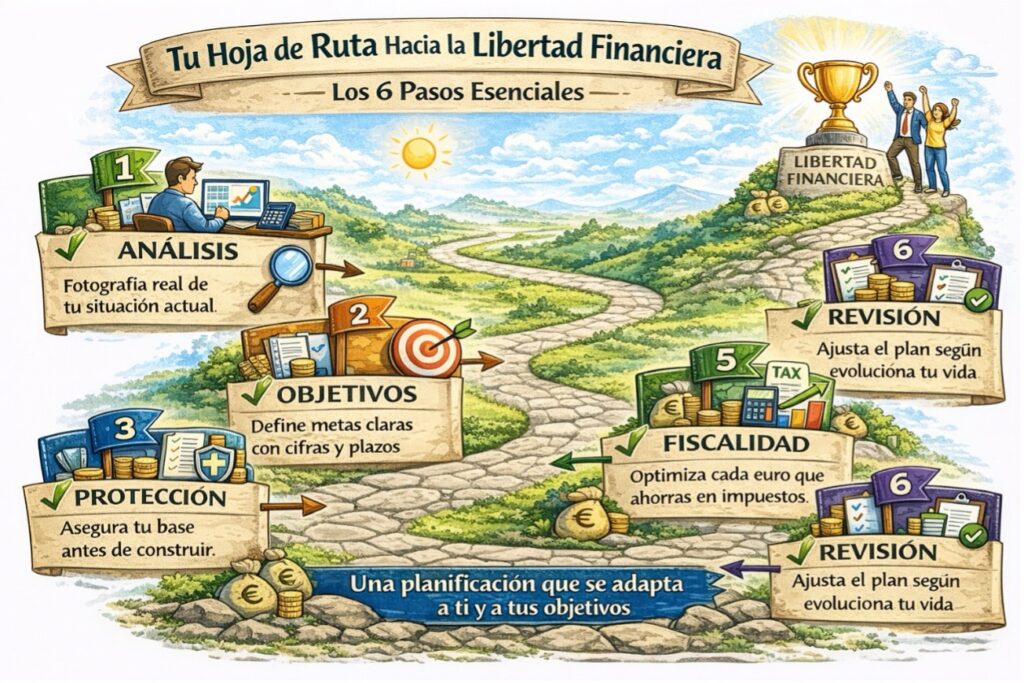

Tu hoja de ruta hacia la libertad financiera: Los 6 pasos esenciales

PASO 1: ANÁLISIS Fotografía real de tu situación actual

PASO 2: OBJETIVOS Define metas claras con cifras y plazos

PASO 3: PROTECCIÓN Asegura tu base antes de construir

PASO 4: INVERSIÓN Construye patrimonio de forma inteligente

PASO 5: FISCALIDAD Optimiza cada euro que ahorras en impuestosPASO 6: REVISIÓN Ajusta el plan según evoluciona tu vida

Por qué el modelo bancario tradicional te está fallando

Tengo que ser claro en esto: la mayoría de bancos no hacen planificación financiera real. Lo que hacen es venta de productos disfrazada de asesoramiento.

Entran en tu oficina con una cartera de fondos que tienen que colocar ese trimestre. No empiezan preguntándote por tus objetivos, tu tolerancia al riesgo o tu situación fiscal. Te ofrecen lo que tienen que vender, no necesariamente lo que necesitas.

Y cuando los mercados se ponen feos, muchos desaparecen. Porque su trabajo era vender, no acompañar.

Una planificación financiera auténtica es independiente. Pone tus intereses por delante. Y está ahí en las buenas y en las malas, ajustando el rumbo cuando hace falta.

La fiscalidad en España: el elefante en la habitación

Hablemos claro: en España pagamos impuestos altos. Y si no tienes en cuenta la fiscalidad en tu planificación, estás jugando con una mano atada a la espalda.

Cada decisión financiera tiene implicaciones fiscales. Vender un fondo de inversión, rescatar un plan de pensiones, recibir una herencia, comprar o vender una vivienda… todo tributa de forma diferente.

Algunos ejemplos prácticos:

Los planes de pensiones te permiten reducir tu base imponible ahora, pero tributarás por todo lo rescatado cuando te jubiles. ¿Tiene sentido para ti? Depende de muchos factores.

Los seguros de ahorro pueden tener ventajas fiscales si los mantienes el tiempo suficiente. Pero hay que conocer los plazos y las letras pequeñas.

Las donaciones en vida versus herencia pueden ahorrarte miles de euros en impuestos si se planifican correctamente, dependiendo de tu comunidad autónoma.

No se trata de hacer ingeniería fiscal agresiva. Se trata de conocer las reglas del juego y jugar inteligentemente dentro de ellas. Y créeme, la diferencia puede ser de decenas de miles de euros a lo largo de tu vida.

El primer paso es siempre el más difícil

La planificación financiera no te va a resolver la vida de un día para otro. No es magia. Pero sí es lo más parecido a tener un GPS en un viaje largo: te dice dónde estás, te marca la ruta y te avisa cuando te desvías.

La diferencia entre las personas que alcanzan sus objetivos financieros y las que no suele estar en un solo factor: las primeras planifican, las segundas improvisan.

Y sí, planificar da pereza al principio. Implica sentarte, hacer números, tomar decisiones incómodas, renunciar a gastos innecesarios. Pero la alternativa es llegar a los 65 años y darte cuenta de que dependes completamente de una pensión pública cada vez más incierta.

No dejes tu futuro financiero en manos del azar. Construye tu hoja de ruta, ajústala cuando haga falta, y camina con la tranquilidad de saber que cada decisión te acerca un paso más a la vida que quieres vivir.

Porque al final, la planificación financiera no es solo sobre dinero. Es sobre libertad.

En CAF Asesores Financieros llevamos décadas ayudando a familias y empresas a construir patrimonios sólidos con honestidad y método. Contacta con nosotros y comencemos a diseñar el plan que te mereces.

Preguntas Frecuentes (FAQs) sobre qué es la planificación financiera

¿Cuándo es el mejor momento para empezar con una planificación financiera?

La respuesta corta: ahora. La respuesta más matizada: en cuanto tengas ingresos regulares y empieces a acumular algo de patrimonio.

No necesitas ser rico para planificar. De hecho, cuanto antes empieces, mejor. Un joven de 25 años que comienza a invertir pequeñas cantidades con una estrategia clara puede acabar con más patrimonio que alguien que empieza a los 40 con cantidades mayores. El tiempo es tu mayor aliado.

Pero si tienes 40, 50 o 60 años y nunca has planificado, tampoco es tarde. Simplemente tendrás que ajustar expectativas y estrategia a tu realidad.

¿Necesito un asesor financiero o puedo hacerlo solo?

Puedes aprender a cortarte el pelo tú mismo, pero probablemente el resultado no sea el óptimo. Con las finanzas pasa algo similar.

Si tienes tiempo, ganas de aprender y tu situación es relativamente simple, puedes gestionar tus finanzas por tu cuenta. Hay recursos, libros, formaciones que pueden ayudarte.

Pero si tu situación es compleja (varios inmuebles, empresa propia, patrimonio relevante) o simplemente no tienes tiempo ni interés en convertirte en experto, un buen asesor independiente puede ahorrarte errores costosos y ayudarte a optimizar cada decisión.

La clave está en la palabra «independiente». Busca alguien que cobre por su asesoramiento, no por venderte productos. Así te aseguras de que sus intereses están alineados con los tuyos.

¿Cuánto dinero necesito para que merezca la pena planificar?

Esta pregunta parte de una premisa equivocada. La planificación financiera no es solo para ricos. Es para cualquiera que quiera tomar decisiones inteligentes con su dinero.

Es verdad que algunos asesores solo trabajan con patrimonios altos. Pero eso no significa que con menos dinero no necesites planificar. Simplemente necesitas un enfoque diferente.

Si ganas 2.000 euros al mes y puedes ahorrar 200, necesitas un plan. ¿En qué inviertes? ¿Cómo proteges a tu familia? ¿Qué seguros necesitas? Todas esas decisiones importan, y tomarlas bien puede significar la diferencia entre llegar ahogado a final de mes o construir un colchón financiero sólido.

El dinero que necesitas para empezar es el que ya tienes. A partir de ahí, se trata de construir con inteligencia.